José Rafael Ravenga.- El primer informe autorizado sobre las propensiones del mercado global de crudo que aparece en el 2018 ha desatado una serie de conjeturas y preocupaciones justificadas.

El Short-Term Energy Outlook (STEO) de la estadounidense Agencia para la Información sobre Energía (Energy Information Administration) ha generado varias campanadas de alerta en torno a la modificación de la capacidad de los principales productores.

El STEO sitúa el promedio del Brent para 2018 y 2019 en $60/b y $61/b respectivamente. El WTI se ubicaría en un nivel $4/b por debajo en ambos casos.

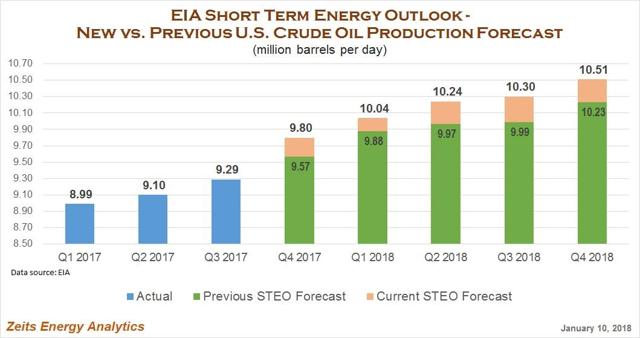

Si bien el Informe reseña un panorama positivo en cuanto al alza de precios durante el último mes del 2017 al aumentar el Brent en $2/b en comparación con la cifra de noviembre, para promediar $54/b durante 2017, el documento resalta el súbito aumento del volumen de petróleo extraído en los EE.UU.

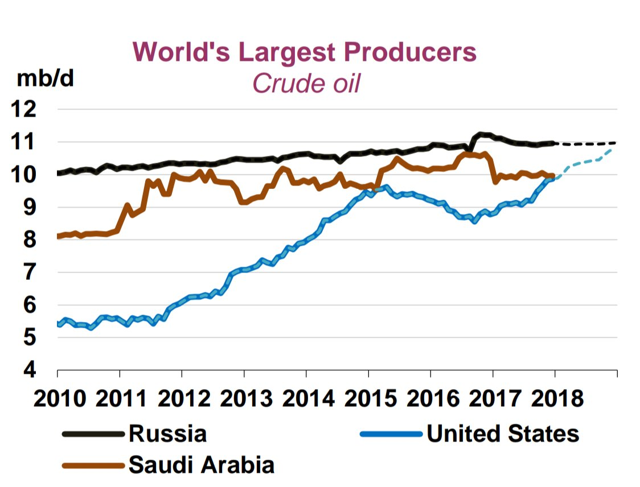

La Agencia Internacional de Energía (IEA), basada en París, ha secundado dicho análisis al señalar que por primera vez en la época moderna la producción de crudo USA con su expansión “explosiva” aventaja su competidor del Reino Saudí.

En efecto, la Agencia declara que la industria del shale ha superado todas las expectativas debido al mejoramiento de la productividad y al incentivo brindado por el alza de precios del recurso no renovable por lo cual predice un nuevo record para la capacidad estadounidense con lo cual rivalizaría, según un crecimiento de 1,4 millones b/d para un total de 10,4 millones b/d rivalizaría los 11 millones b/d de Rusia al alcanzar el nivel de 11,4 millones b/d en diciembre 2018.

Es conveniente tener en cuenta que los productores no-OPEP serán responsables de alimentar el mercado global con 60 millones b/d en el 2018 mientras el aporte de OPEP sumaría solo unos 33 millones b/d si persiste el Acuerdo de Viena.

De manera similar, en la ecuación de equilibrio demanda/oferta hay que introducir la variable shale la cual compensa el 60% del efecto de las reducciones acordadas para el 2018.

Las estimaciones previas nos conducen a una situación dinámica en la cual la demanda, especialmente India y China, es algo mayor que la esperada y los inventarios decrecen más allá de lo previsto por lo cual los precios del crudo repuntan para mantener el Brent cercano a los $70/b.

Esto pudiera entusiasmar a mas de un productor a renunciar al Acuerdo de Viena o a mitigar las reducciones de suministro abierta o solapadamente –la tasa de cumplimiento de los productores no-OPEP descendió a 78% en diciembre– a partir de Junio próximo. Ya hay fundadas especulaciones en torno a las variables estratégicas y las consecuencias de un “exit”.

Al cierre de la semana, los precios de los contratos WTI en el NYME para entrega en febrero cayeron a $63,37/b.

Los productores deberían contener sus apetencias de penetración de mercados y mantener los techos de producción a lo largo del año hasta poder decantar con mayor precisión hacia donde se dirige el mercado global.