El preámbulo de Viena

La atmósfera previa a la reunión de los miembros de OPEP y de sus aliados era mas bien optimista en cuanto a la aceptación de la expansión de la vigencia del acuerdo por nueve meses hasta el 31 de marzo de 2018 en vez de los seis meses del primer acuerdo.

El analista jefe de commodities en SEB Markets opinó:

“La decisión casi parece ser el objeto de un preacuerdo. Parece existir un alto grado de armonía en el grupo”.

El acertado uso de las declaraciones a los medios, en especial por parte del ministro de energía de Arabia Saudí, Khaled Al-Falih, sirvió de preámbulo energizador a la decisión.

Por ejemplo, la enunciada el domingo 21.05 pasado:

“Creemos que la continuación del mismo nivel de reducciones, mas la eventual adición de unos pequeños productores [Egipto, Turkmenistan y Costa de Marfil]… será mas que adecuado para lograr el equilibrio durante cinco años al nivel requerido para finales del primer trimestre del 2018”.

Un punto clave en establecer la unánime decisión fue el cabildeo llevado a cabo por Al-Falih con su colega Ali-Al Luaibi, ministro de petróleo de Irak la cual había estado eximida de facto de una rebaja 250.000 b/d.

Iraq había aprovechado la oportunidad para aumentar su producción apuntando a niveles de cinco millones b/d. El encuentro en Bagdad entre los dos ministros el lunes 22.05 fue positivo y de inmediato los mercados registraron un aumento de los precios.

El miércoles 24.05 los precios se estabilizaron después de cinco días de aumentos. El Brent se colocó en $54,26/b y el WTI en $51,47/b.

La presunción de un desenlace de pleno consenso incidió en el aumento de precios que se inició una semana antes del encuentro en Viena. Esta dinámica anticipatoria explica que los precios después del jueves 25.05 no dieran un salto.

Al contrario, después de conocer la ratificación de la propuesta presentada por Arabia Saudí y Rusia por parte de todos los participantes, al cierre de la jornada del jueves 25.05, los precios del crudo cayeron en 5%.

El viernes 25.05 los precios indicaron una leve recuperación de 0,5%: Brent: $51,74/b; WTI: $49,12/b.

¿Cómo explicar semejante contrasentido?

Los traders descontaron el efecto positivo anticipado varios días antes de la decisión formal cuyo resultado se daba como un hecho.

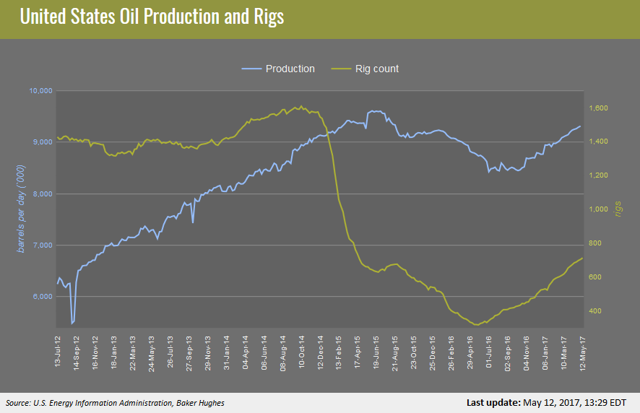

Mas aun, hay una duda generalizada que flota en el ambiente de inversionistas y especuladores en cuanto a la eficacia de la medida especialmente dado el impulso involuntario y contraproducente obsequiado a los productores de shale.

El presidente de la consultoría Petroleum Policy Intelligence lo resumió así el mismo jueves:

“OPEP se encuentra atrapada en un movimiento de pinzas de tecnología y políticas que, a lo largo del tiempo, erosionaran el uso del petróleo”.

La ecuación operacional puede formularse de la siguiente manera:

“Mientras más logre OPEP incrementar los precios, más contribuye a la aceleración del desarrollo del shale el cual penetra sus mercados rivales”.

Una estimación a mediano plazo me brinda una bocanada de oxígeno optimista sobre todo en comparación con un posible nuevo marcado descenso de los precios a niveles bajos de $40/b.

Jeffrey R, Currie, jefe global de Commodities Research en Goldman Sachs, opinó el miércoles 24.05, un día antes de Viena que los precios terminarán, eventualmente, por buscar un equilibro entre $55 y $65/b. Agregó que por ahora los precios se mantendrán cerca de $57/b (Brent) y $55/b para el WTI.

El experto enfatizó que la nueva tecnología dominante de la industria del crudo y del gas es la perforación horizontal y la fracturación hidraúlica del shale,

En otras palabras, el shale vino para quedarse y es un amenazante competidor para los petróleos extra-pesados como el de la Faja del Orinoco.El shale es un recurso competitivo muy relancino. Poco se menciona la rapidez para la puesta en operación de un pozo dedicado a extraer el crudo y gas shale: solo unos 14 días desde la inversión inicial. Esto se compara con un período de tres a cinco años para las perforaciones tradicionales.

El trasfondo de la reunión

Son escasas las deliberaciones en las reuniones de la OPEP que se filtran a la opinión pública. Sin embargo, se puede aventurar a formular la presencia de dos marcos estratégicos que prevalecieron en la reunión del 25.05.

Primer marco estratégico

El primero de ellos versa sobre el siguiente interrogante:

¿Cómo hacer caso omiso de la correlación entre el aumento de precios que conduce a un crecimiento acelerado de la producción de shale en USA y, por ende, a la perdida de participación en ese mercado?

No solo hay una conexión de alta probabilidad en dicho mercado sino se estimula la aplicación de la nueva tecnología y su aplicación en diversas regiones mundiales con lo cual se da impulso a un nuevo recurso energético.

Es decir, cualquier decisión centrada en el aumento de las rebajas conduce directamente a una erosión del crudo convencional en los mercados existentes.

Un estudio, dado a conocer el lunes pasado, elaborado por el Center on Global Energy Policy de la Universidad de Columbia, es pionero en la reflexión estratégica sobre el impacto del shale. Su título: “OPEC´S Strategic Options in a Shale World”. Su autor: Jamie Webster.

Extraigo un párrafo que refleja el impulso adquirido por la explotación del shale y la amenaza para el cartel de baja intensidad consensual y limitado alcance de la OPEP la cual se limita a maximizar las ganancias de sus miembros individuales:

“But behind what looks like steadily emerging success lurks a strategic threat for OPEC. Shale has not been idle during the downturn, and while the industry saw nearly eight percent of companies shutter their doors, incredible cost savings and efficiency gains also occurred, with drilling costs falling nearly 30 percent and productivity more than doubling – tripling in the Permian. Month on month growth rates are nearing the level of 2014. Volume-wise, US shale may still be too small to take on OPEC´s traditional role as the market balancer but this still-accelerating growth rate is sufficient enough that it could again play the role of disruptor,”

La amenaza es evidente: la marcha de los factores involucrados se puede resumir en una sencilla ecuación:

Hacia el futuro inmediato el precio del petróleo con el cual el shale puede seguir incrementando su volumen y generando ganancias, es inferior al precio necesario y deseable por parte de casi todos los productores de la OPEP y sus aliados circunstanciales.

Segundo marco estratégico

Queda claro que el catalizador propulsor de la estrategia Saudí de extender el plazo de la vigencia de la resolución de OPEP de seis a nueve meses, para lo cual obtuvo el concurso de Rusia, Kuwait y Omán antes de la reunión vienesa, se debe a su objetivo de lanzar un IPO (Oferta Pública Inicial) en los primeros meses del 2018.

La acción, a ser manejada por Goldman Sachs, tiene por objetivo recabar $100 mi millones mediante la colocación de un 5% de las acciones de ARAMCO (empresa estatal del Reino) en los mercados bursátiles mundiales.

El éxito de dicha operación depende de un precio referencial mínimo de $55/b para el Brent. De lo contrario, quedaría muy comprometida la maniobra especulativa de ingeniería financiera. El IPO es solo un primer paso para la valoración de ARAMCO (Saudi Arabian Oil Co.) en unos dos billones de dólares los cuales serían asignados a un Fondo Soberano de Inversiones que facilitaría la transformación de la economía saudí para hacerla lo menos petro-dependiente posible para el 2030.

Factores de desequilibrio

Un factor inesperado pero previsible, es la decisión del gobierno de USA de ofrecer en venta la mitad de sus reservas estratégicas de crudo, unos 300 millones de barriles, que se encuentran en gigantescas cavas subterráneas destinadas a suplir una eventual irrupción del suministro importado.

El volumen por ser retirado lo será probablemente durante unos 10 años lo cual representa unos 95.000 b/d.

Si bien esta decisión afecta momentáneamente los parámetros del mercado pues contribuye a un excedente de la oferta actual y compensa parcialmente las reducciones acordadas por la OPEP, mas importante es interpretarlo como señal de una creciente independencia del recurso importado por parte de USA lo cual afectaría en algún grado significativo a los 714.000 b/d de la importación desde Venezuela como promedio durante el 2016.

Otro factor a insertar en la ecuación del desequilibrio del mercado mundial es el aumento de la oferta de crudo proveniente de Libia y Nigeria.

Libia aumentó su producción de 400.000 b/d en abril pasado a 800.000 b/d y está en camino para recuperar su nivel histórico superior al millón de barriles diarios.

Nigeria sigue una trayectoria similar y se acercaría en los próximos meses a un nivel cercano a 1.800.000 b/d.

Si a ese factor añadimos un aumento de unos 950.000 b/d USA se hace mas comprensible la desilusión de los analistas y de los traders en cuanto al impacto de la reunión de Viena.

Existen fundadas dudas en torno al cumplimiento de Irán de lo acordado. El mismo jueves 25.05 el ministro de petróleo Bijan Zanganeh aseveró que Irán se mantendría en el nivel de 3,8 millones b/d. Además, Irán programa la ampliación de su producción para alcanzar 5 millones b/d en el 2021.