José Rafael Revenga.– Abril 02, 2017

- Los precios del crudo caen el 13.03 a su nivel más bajo desde el 30.11.2016

- No obstante, el WTI se mantiene sobre el umbral de $50/b

- Los productores dentro y fuera de la OPEP deberán prolongar el acuerdo en torno al recorte de niveles de producción durante el segundo semestre 2017

- Factores geopolíticos (alianza Irán/Rusia) e incumplimientos de las cuotas han debilitado el efecto del Acuerdo de Viena

- La estabilidad del equilibrio clásico oferta/demanda no ha operado; el “sentido” de los traders y de los inversionistas es altamente volátil

- Los inventarios siguen en aumento

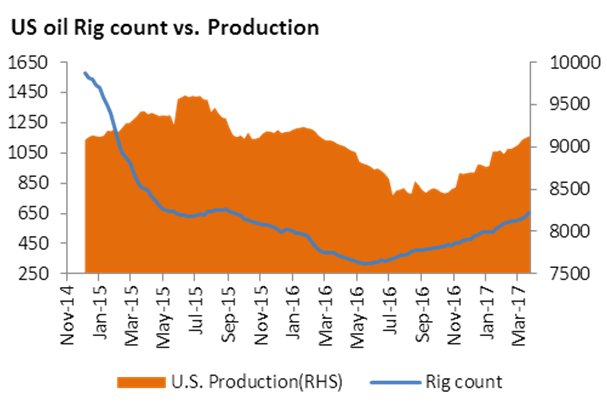

- El crudo shale USA añade un millón de b/d en el 2017; Libia surge de nuevo pero ve interrumpida su producción; China reduce sus importaciones de crudo

- Una meta viable: el precio del crudo en un rango entre $45 y $50/b para el 2S 2017. La cesta venezolana se colocaría unos 7 a $8/b más abajo

Lunes 13 de marzo de 2017

El precio del marcador WTI cae algo más de un 9% al nivel más bajo de los últimos 3 meses. La dinámica desata todo tipo de temores en cuanto a la eficacia de los acuerdos de reducción de niveles de producción.

Pero más preocupante aun, es que los principales productores mundiales parecen haber perdido el control sobre la evolución del mercado a nivel mundial. Los registros para esa fecha fueron: $51,16/b para el crudo Brent y $48,06/b para el WTI.

Los acuerdos, medianamente cumplidos, parecen no ser la solución por aplicar a partir del segundo semestre. Paradójicamente, a pesar de reducir en algún grado la oferta global, han estimulado el surgimiento de un nuevo flujo de crudo no-convencional el cual presiona los precios hacia el nivel de $40/b.

¿Y entonces cual debe ser la estrategia en caso que teóricamente haya alguna que sea adecuada? No habrá tema de mayor preocupación y de negociaciones interminables de aquí al próximo 25.05 fecha de la próxima reunión formal de la OPEP.

Hasta ahora el enfoque estratégico ha sido casi exclusivamente econometrista: un cuadro en el cual los principales actores se ponen más o menos de acuerdo a fin de reducir parcialmente la oferta con lo cual los precios deberían fortalecerse en algún grado predecible.

Se suponía que éste esquema funcionaría durante varios meses durante los cuales se iría consumiendo el superávit de los inventarios hasta establecer un nuevo equilibrio oferta/demanda a partir del cual se fortalecerían los precios de manera progresiva buscando la meta de $70/b en menos de un par de años.

Como se dice popularmente, en las deliberaciones de la OPEP, desde septiembre pasado, privó una atmósfera colectiva que obnubiló el hecho que “estaban cavando su propia tumba” al brindarle a un competidor –el shale oil- ventajas competitivas de las cuales carecía.

En relación a las consecuencias no previstas ni deseables no se trata solo de un flujo adicional de por lo menos 500.000 b/d de aquí al verano y una cantidad similar para fin de año que echa a perder las cuentas de la OPEP y de los productores externos a la organización. Es cuestión del despertar de un nuevo hidrocarburo de costo decreciente, de fácil acceso y presente tanto en los EE.UU. como en Rusia, China, Argentina y otras zonas.

Sin duda, es la mayor convulsión que ha agitado a la industria en las últimas décadas. Solo ahora los miembros formales de OPEP comienzan a darse cuenta del dilema que enfrentan: mientras más se mantengan los precios en alza, más se impulsa el desarrollo de la tecnología rival.

El Comité Técnico de OPEP se reunió en Kuwait el 25 y 26.03 a fin de monitorear el cumplimiento de las cuotas de producción de sus miembros y de sus aliados. El informe resultante es relativamente positivo pues apunta a la continuidad del pacto global por seis meses adicionales pero carece de una evaluación de las opciones disponibles para enfrentar el terremoto que sacude las fundaciones de la industria el cual hay que exorcizar a más tardar el próximo 25.05.

Sin embargo, si hay a nivel técnico un consenso, la realidad de la industria se mueve cada vez más por factores geopolíticos y las cambiantes alianzas y conflictos derivados de ellos.

Así, Arabia Saudí consintió en diciembre que Irán fuera eximida de los recortes con tal que no aumentara su nivel de producción más allá de su mayor nivel histórico correspondiente a octubre 2016. Ahora, es altamente probable que el Reino insista en que Irán se incorpore a las rebajas durante el segundo semestre. Además, los saudíes ven con justificado recelo el acercamiento de Irán con Rusia en materia energética.

La visita del presidente iraní, Hassan Rouhani, a Moscú el martes 28.03 debe finalizar en un conjunto de swaps, o acuerdos de canje, de petróleo y gas por bienes iranís.

Si a esos factores sumamos la recuperación de la producción de crudo por parte de Libia la cual se sitúa actualmente en 700.000 b/d con una meta de 1,1 millones b/d para agosto 2017 no hay acuerdo que valga o que pueda ser respetado.

Lunes 27 de marzo de 2017

Como resultado de la reunión técnica de monitoreo de la producción sostenida en Kuwait durante el fin de semana, el Ministro de Petróleo de Kuwait, Issam A. Almarzooq, alerto que los miembros de OPEP tienen que hacer más esfuerzos para cumplir con las reducciones acordadas.

Se refirió al hecho que el nivel de precios actual es casi idéntico al del que prevalecía al comienzo de enero con dos complicaciones: el nuevo vigor de la producción shale y el crecimiento de los inventarios especialmente en los EE.UU.

Para el lunes 27.03 el Brent marcó $50,54/b o sea un descenso de $0,51 en comparación con el registro del viernes anterior mientras el WTI se situaba en $47,69/b debido a una caída de 0.58%.

Esta preocupante situación estática no ha degenerado una brusca caída debido a que Arabia Saudí asumió unilateralmente un recorte de 800.000 b/d muy superior a los 486.000 b/d pactados. Sin embargo, su ministro de energía advirtió a principios de marzo que el Reino no estaría dispuesto a continuar subsidiando a los productores, dentro y fuera de OPEP, que incumplíeran con el compromiso.

Algunos actores de primera envergadura como Rusia, firmantes del acuerdo de Viena, no esperan el desenlace de si se dará continuidad a las rebajas de producción, cuáles serán sus magnitudes y cual el grado de observancia.

Frente a dichas incertidumbres y sin concebir un plan para enfrentar la disrupción generada por el shale oil/gas la única salida disponible es actuar por cuenta propia. Es la fragmentación de cualquier ilusión cartelaria y la lucha por preservar mercados existentes y conquistar nuevos clientes.

El Banco Central de Rusia da a conocer el 24.03 su expectativa “conservadora y cautelosa” en relación al movimiento de los precios de su marcador Ural –casi equivalente al Brent-. Prevé un promedio de $50/b para el 2017 pero con un deslizamiento hacia $40/b hacia fines del año el cual se mantendría durante 2018/2019.

El acuerdo indispensable

Obviamente, dicho cálculo factura la presencia del shale en la ecuación oferta/demanda. ¿Cuál es la única alternativa que se presenta en la reunión del 25.05? Mantener las cuotas de producción durante el segundo semestre para contener el precio Brent entre $45 y $50/b lo que significa una erosión considerable del rango promedio alcanzado en los primeros seis meses que se situó entre $50 y $55/b. No hacerlo llevaría el marcador a un descenso cercano a $40/b.

Encuentro una señal de confusión y quizás de lo difícil que será lograr la continuidad del acuerdo en el hecho que el primer documento emanado de la reunión técnica en Kuwait mencionaba un alto nivel de conformidad con la extensión de las cuotas y recomendaba seis meses adicionales.

No obstante, el informe final se limita a recomendar el estudio del tema para luego tomar una decisión en torno a la “extensión de los ajustes voluntarios de la producción”.

El Ministro de Petróleo de Kuwait, Essam al-Marzouq, describió lo difícil de la negociación:

“Cada país tiene la libertad de decir si apoyan o no una extensión. A menos que tengamos la conformidad de todos, no podemos avanzar con la extensión del acuerdo”.

La consecuencia de cualquier retraso en las próximas semanas en cuanto a un desenlace ejercerá una presión descendiente sobre el nivel de precios durante los meses de abril y mayo y contribuirá al escepticismo por parte de los inversionistas especuladores.

El resultado previsto de la reunión del 25.05 depende del consenso por generar durante el mes de abril. En la práctica la reunión en Kuwait fue un fracaso pues no evidenció ningún ánimo continuista y remitió el tema para un estudio por presentar. Es altamente probable que esta indefinición presione hacia abajo a los precios del crudo los cuales pudieran girar alrededor del umbral de $45/b o sea unos $5/b menos que en la actualidad. En tal caso, un descenso hasta $42/b no debería ser motivo de sorpresa.

En los actuales momentos el campanario principal para la fijación de los precios del crudo es la magnitud del crecimiento semanal de los inventarios estadounidenses. Durante la semana iniciada el pasado lunes 20.03.estos aumentaron en 5 millones de barriles con lo cual totalizaron 533,1 millones de barriles. Si nos ceñimos a este indicador el crecimiento a partir del 01.01.2017 -fecha en que comenzó la aplicación de los recortes de producción- ha sido de un 10%.

En los países miembros de la OCDE los inventarios aumentaron, por primera vez desde julio 2016 en 43 millones para alcanzar los 3,03 miles de millones de barriles, lo cual representa 300 millones de barriles por encima del promedio de los últimos cinco años.

Cada una de estas señales por sí sola no es un factor determinante pero el conjunto describe una realidad del mercado poco estable y con tendencia a buscar un equilibrio más cerca de los $40/b. Esto revela la ineficacia de las decisiones aprobadas en Viena a fines del 2016.

El único argumento válido para opinar lo contrario es afirmar que de no haber aprobado dichas medidas los precios nunca hubieran superado la barrera de $50/b y hubieran podido descender hasta $40/b durante el primer trimestre del año.

Y sin embargo, un acontecimiento y una declaración permiten que los precios del crudo reviertan su tendencia bajista y aumenten un 2% el martes 28.03. [Brent: $51,33/b; WTI: $48,37/b] .

En relación al primer factor se trata de la interrupción de parte de la producción en Libia debido a la toma por parte de milicias armadas de dos importantes yacimientos (Sharara y Wafa) y oleoductos en la zona occidental del país. Esta situación puede durar días o largos meses. La producción libia ha descendido 140.000 b/d para situarse en 560.000 b/d y a corto plazo pudiera disminuir en otros 100.000 b/d.

En cuanto a la declaración en juego se trata de aquella pronunciada por el Ministro de Petróleo de Irán, Bija Zanganeh, a raíz de la reunión en Kuwait en la cual aseveró que el acuerdo entre los productores probablemente se extendería más allá de su vencimiento el 30.06. Esta dinámica revela que los precios se mueven en direcciones opuesta, en un diario subibaja, más por expectativas especulativas en torno a consecuencias de un caleidoscopio de eventos dispares que por un enfoque casi-newtoniano de las curvas de equilibrio de la oferta/demanda.

Jueves 30 de enero de 2017

A pesar de los pesares, los precios han ascendido durante los tres días 28-29-30.03 en el mercado bursátil de Nueva York (NYME) en el cual el WTI cruzó la barrera de $50/b para situarse en $50,35/b o sea el nivel más alto en tres semanas. La causa: un mayor retiro de los inventarios del crudo almacenado en los EE.UU. el cual se explica por una mayor actividad de las refinerías locales.