José Rafael Revenga.- La muy incierta y escabrosa tarea de proyectar, debido a la complejidad de los factores que intervienen, los precios del crudo a nivel mundial develaron la semana pasada una nueva sorpresa la cual contradijo estimaciones previas.

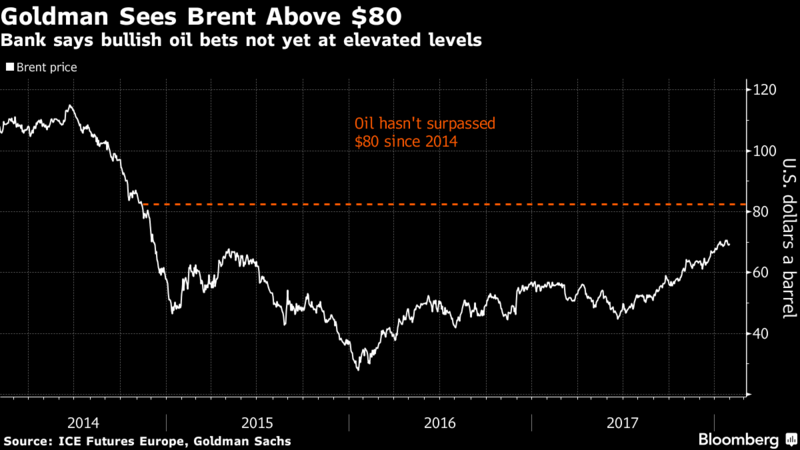

El 1º de febrero el reputado fondo de inversiones Goldman Sachs Group Inc. da a conocer la actualización de sus vaticinios regulares con lo cual contribuye, a la vez, a un repunte significativo del nivel de precios del petróleo para los próximos meses.

Si bien en la fecha mencionada el marcador Brent registró $69,47/b, Goldman ahora proyecta una marca de $75/b durante los próximos tres meses y un insospechado $82,50/b dentro de seis meses.

Hay que comparar dichos cálculos con las estimaciones previas que estipulaban un marcador Brent promedio de $62/b para ambos períodos.

O sea, la variación conjeturada para el trimestre en curso significaría un alza de $13/b mientras para el primer semestre el aumentó equivaldría a $20/b o sea un asombroso 33%. El nivel de precios tiene unos tres años sin colocarse en ese baremo.

¿A cuales factores atribuye Goldman esta alza repentina?

El primero es el crecimiento de la demanda global espoleada por un vigoroso desempeño de la economía de India y China.

El segundo factor señalado es un no acostumbrado cumplimiento con los techos de producción acordados por los 24 productores OPEP y no-OPEP.

El tercer factor mencionado es el “colapso” de la producción venezolana que puede ser responsable del retiro de unos 400.000 b/d de la oferta. No obstante, el descenso de dicho volumen debería ser posible de revertir a corto plazo de contar con las inversiones requeridas por lo cual estimo que no es un factor causal de mayor impacto en las previsiones futuristas.

Si bien Goldman es “upbeat” para 2018, sus pronósticos para 2020 son mas conservadores a causa de la producción de shale y la eventual eliminación de los techos de producción promovidos por OPEP. De allí su vaticinio de un Brent de $60/b como promedio para dicho año.

Los cálculos de Goldman se ven reforzados por un informe de J. P. Morgan el cual fija el valor promedio del Brent para 2018 en $70/b mientras que el registro previamente aceptado era $62/b. Según esta estimación el WTI se situaría en un promedio de $65,63/b con lo cual la cesta petrolera venezolana se encontraría alrededor de $63/b para el presente año.

Más específicamente, Morgan prevé que el Brent puede alcanzar un “pico” de $78/b a mediados o a fines del primer semestre lo cual coincide con Goldman.

¿Pudiera ocurrir una “corrección” de precios la cual neutralizaría el aumento previsto? Los analistas consideran que bien pudiera tener lugar especialmente durante el segundo semestre cuando el equilibrio alcanzado actualmente entre oferta y demanda se debilite gracias a un mayor suministro tanto de la OPEP como de los EE.UU. incentivado por los altos precios registrados durante la primera mitad del 2018.

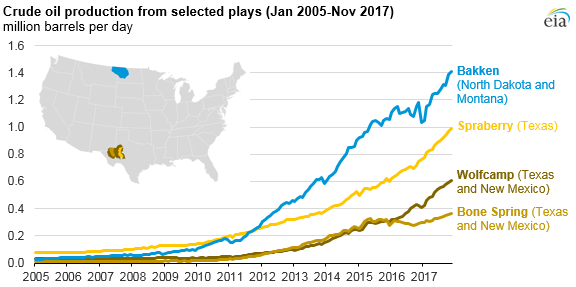

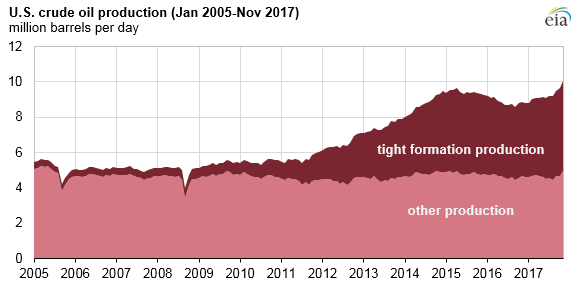

El primer factor desestabilizador del actual nivel de equilibrio bien pudiera ser el aumento de la producción de crudo por parte de los EE.UU. la cual alcanzó 10,038 b/d en noviembre 2017 y representa la primera vez que la marca sobrepasa los 10 millones desde 1970. De esta total se atribuyen a la perforación horizontal y el fracking hidraúlico 5,09 millones b/d lo cual es casi 51% del total. Hace una década la contribución del shale era equivalente a solo 7% del total de la producción.

Los principales aumentos se registraron en las siguientes áreas geográficas las cuales totalizaron:

| Texas | 3,89 Millones de Barriles diarios |

| North Dakota | 1,18 Millones de Barriles diarios |

| Golfo de México | 1,67 Millones de Barriles diarios |

Especialmente el yacimiento conocido como Bakken en North Dakota, Montana y la provincia canadiense Saskatchewan (335.000 b/d) es un excelente ejemplo del resurgimiento del shale. Su nivel de producción ha aumentado de 942.000b/d en diciembre 2016 a 1,23 millones b/d a principios de 2018. El salto de los precios del crudo de $40/b correspondiente a junio pasado al nivel actual superior a los $65/b explica su bonanza recuperada.

La dinámica desatada encontró su mas clara manifestación en la decisión de Exxon Mobil, hecha pública el martes 30.01.2018, de triplicar su producción, de aquí a 2025, en crudo (660.000 b/d) y gas en el yacimiento Permian situado en el oeste de Texas y la parte oriental del estado de New Mexico. Ya el año pasado había adquirido una gigantesca área por $6,6 millardos.

La entrada de las grandes corporaciones sustituye progresivamente a los pequeños productores independientes que fueron los pioneros en desarrollar la tecnología en la explotación horizontal.

Exxon Mobil anunció inversiones en los EE.UU. a lo largo de los próximos cinco años por un total de $50 millardos incentivada por la reducción del impuesto sobre la renta aprobada en el Congreso y la cual potencia a la nación como el segundo productor –después de Rusia y delante de Arabia Saudí– de crudo mundial con una creciente capacidad exportadora.

Hoy en día se calcula un nivel promedio para 2018 de 10,3 millones b/d lo que representa un aumento de un millón b/d en comparación con la marca 2017. Las estimaciones para 2019 indican otro aumento de 500.000 b/d con el cual la producción USA de crudo rompería el nivel de 11 millones b/d.

Contrariando estas tendencias en aceleración activa, el ministro de energía del Reino Saudí al-Falih emitió una poca afortunada declaración el jueves 25.03 en el Foro Económico Mundial de Davos en la cual restaba impacto a “la revolución shale” y criticaba a la Agencia Internacional de Energía por exagerar las implicaciones de la nueva tecnología en plena expansión explosiva en los EE.UU.

Es comprensible la preocupación de la autoridad saudí dado que una prospectiva que enfatize el nuevo cuadro del potencial estadounidense incidiría en la caída del precio del crudo y afectaría directamente la valoración esperada del IPO de Aramco previsto para este año.

Al-Falih apuesta a la permanencia del acuerdo OPEP/no-OPEP incluyendo la muy significativa cooperación entre Rusia y Arabia Saudí. A fines de junio se podrá ver con mayor claridad si la coordinación generada por la OPEP se mantiene a lo largo del tiempo.