José Rafael Revenga

jrrevenga@gmail.com

@revengajr

- “La esperanza de un recorte coordinado del suministro de los miembros de OPEP y no-OPEP continua alejándose” (ANZ)

“La especulación persistente en torno a un negociado entre OPEP y los principales productores no-OPEP para recordar los suministros parece ser precisamente eso: especulación” (IEA, 09.02.2016)

“El excedente de suministro global de petróleo será peor que el esperado previamente. Con el mercado ya inundado por el crudo es muy difícil ver como los precios del petróleo puedan aumentar significativamente en el corto plazo”. (IEA)

Nueva estimación del promedio del WTI para el 2016: $37,59/b (EIA de los EE.UU)

Las inversiones en la producción del crudo a nivel global declinaron 20% en 2015 y en el 2016 indicarán una cifra similar.

El jueves 11.02 el WTI NyMex cayó a $26,09/b, su nivel más bajo en 13 años. El 05.02 –hace 10 días- se encontraba en $30,86

El mercado, después de un brinco, no valoró el anuncio del Ministro de Energía de los Emiratos Árabes sobre un acuerdo de la OPEP [Ver aquí]

Una reducción del 5% significa casi 5 millones de b/d ¿Cómo distribuir los costos entre los principales productores?

¿Cuáles son las consecuencias de un supuesto global slowdown y selloff para Venezuela?

“Con el mercado ya inundado con crudo, es muy difícil ver como los precios pueden aumentar significativamente en el corto plazo” (IEA)

El WTI se recupera el viernes 12.02 en base a los rumores de acuerdos y se sitúa en $ $29,14/b

La “cesta” venezolana cierra la semana 08.02-12.02 en $22,83/b en comparación con $25,27/b la semana anterior

El ruido de la ilusión

Los protagonistas del mercado global del petróleo interpretaron el desenlace de la reunión del 07.02 entre los ministros de petróleo de Venezuela y Arabia Saudí –Eulogio Del Pino y Alí al-Naim, como positivo en cuanto a la atmosfera de la conversación pero están claros que la ausencia de resultados concretos aleja toda posibilidad de estructurar un encuentro de los principales productores OPEP y no-OPEP a corto plazo.

Es decir, por lo menos hasta la primera semana de junio próximo, fecha de la venidera reunión normal de la organización de exportadores.

Una evidencia clara de la lectura de la coyuntura quedo reflejada en una caída de algo más del 2% de los precios del crudo el lunes 08.02.

A las 4:30pm (EST) del lunes 08.02 el Brent para los contratos futuros cerraba en $33,09 para una caída del 2,85%. El WTI descendía un 2,3% para terminar en $29,69 para luego mostrar una leve recuperación el martes 09.02 en el nivel de $30,18. El marcador correspondiente a la “cesta petrolera” de Venezuela se ubicaría alrededor de los $25/b.

La estrategia de Irán

El ministro Del Pino se había reunido el miércoles 03.02 con su homologo iraní, Bijan Zangeneh, en Teherán y llegaba a Riad con el acuerdo de seis miembros de la OPEP, entre ellos Irán, lo cual casi garantizaba una recepción diplomáticamente cordial y una inmodificable resistencia de Arabia Saudí de facilitarle el reingreso de Irán al mercado mundial.

Irán tiene una cuota aprobada de 4 millones de b/d desde hace unos cinco años. Su producción actual, bajo sanciones, es unos 2.400.000 b/d.

Esto le permite a Irán desarrollar una doble estrategia: admitir un recorte del 5% de su capacidad restaurada -post-sanciones – o sea unos 200.000 b/d- mientras aceleradamente aumenta su producción en un millón de b/d. O sea, el inteligente posicionamiento le permite un saldo positivo neto de por lo menos 800.000 b/d.

Irán no ha perdido tiempo en reconquistar sus mercados históricos:

- i)firma un acuerdo con Total (Francia) para suplir 160.000 b/d a partir del 16.02

- ii)la National Iranian Oil Engineering and Construction Company (NIOECO) inicia negociaciones con Malasia, Indonesia, África del Sur, Sierra León, Brasil e India para asociarse en refinerías existentes o en construcción y así asegurar su participación en dichos mercados

iii) la Asociación Internacional de Propietarios Independientes de Tanqueros admitió de nuevo como miembro a la National Iranian Tanker Company con lo cual remueve un serio obstáculo al transporte de sus exportaciones

- iv) la empresa italiana Saipem firma un MOU para modernizar las refinerías de Pars Shiraz y Tabriz

- v) el ministro de petróleo dio a conocer el sábado 06.02 que Irán venderá un total de 300.000 b/d a sus nuevos clientes europeos en 2016.

En otras palabras, si Arabia decidiera cumplir con el 5% de reducción propuesto por algunos miembros de la OPEP estaría abriendo directamente el paso para la colocación de los 500.000 b/d que Irán suplirá al mercado en los próximos dos o tres meses. Más aun, no se trata de una simple competencia mercantil.

Las dos naciones se encuentran enfrentadas en el plano religioso, militar (Yemen y Siria) y geoeconómico lo cual es el trasfondo real para una toma de decisión unánime en la OPEP.

Un miembro del Parlamento iraní expuso la tesis oficialista que define el marco estratégico de referencia para su toma de decisiones:

“El esfuerzo de Arabia Saudí en reducir los precios del crudo y llevarlos del nivel de los $100/b a $23/ b, está destinado a dañar a Irán. Sin embargo, Irán no está seriamente afectado ya que su gobierno ha reducido su dependencia de los ingresos petroleros”.

Por otra parte, el ministro de petróleo iraní, Bijan Zangeneh, suaviza la tensión entre ambas naciones al declarar el martes 09.02:

“Nosotros apoyamos cualquier forma de diálogo y cooperación con las naciones miembros de la OPEP incluyendo a Arabia Saudí”.

La posición de Rusia

El presidente de Rosneft e importante aliado del Presidente Putin, Igor Sechin, intervino en el congreso International Petroleum Week celebrado en Londres. Su declaración revela los conflictos estratégicos geoeconómicos que condicionan la dinámica de los precios del crudo:

“Vemos como la OPEP es la culpable de la reducción del 70% de los precios petroleros Lo consideramos como un juego irresponsable con la fijación de los precios. ¿Quién se beneficia? Ciertamente no los consumidores. Son los mercados financieros los ganadores”

“Un recorte de suministro coordinado por parte de los principales exportadores de un millón de b/d reduciría significativamente la incertidumbre y movería al mercado a niveles de precios razonables”.

Sechin respondió a una pregunta formulada por un periodista en relación a si Rusia estaría dispuesta a reducir su producción:

“Nosotros estamos trabajando en preservar nuestros mercados tradicionales y nosotros abasteceremos esos mercados con crudo en una lucha competitiva. ¿Con quienes deberíamos estar hablando? ¿Recortarán la producción Arabia Saudí o Irán?”

Es difícil discernir el grado de compromiso de dicho apoyo y su traducción en hechos reales. El mercado petrolero del miércoles 10.02 parace haber reaccionado, en algún grado, positivamente para después poner pies en tierra y el WTI ubicarse al mediodía en $27,79/b

La Agencia Internacional de Energía opina:

La compleja dinámica que afecta a los precios del crudo, cuyos efectos ha generado el uso cada vez más frecuente del término de la “volatilidad”, se vio energizada por la advertencia de la International Energy Agency (IEA) al dar a conocer su informe mensual el pasado martes 09.02.

El documento afirma:’

“Es muy difícil considerar como los precios del petróleo puedan aumentar significativamente a corto plazo. En las actuales condiciones los riesgos a corto plazo del descenso han aumentado”.

La Agencia enfatiza el aumento de la producción durante enero del 2016 de sus tres principales miembros: Irán con 80.000 b/d para un volumen total de 2,99 millones b/d; Arabia Saudí con 70.000 b/d alcanza 10,21 millones b/de Irak aumenta en 50.000 b/d para situarse en 4.350.000 b/d.

Es decir, a pesar de los múltiples pronunciamientos sobre la deseabilidad de un recorte de producción, los tres principales productores, todos miembros de la OPEP, se encuentran enfrascados en una guerra por los mercados.

La producción total de OPEP fue de 32,63 millones b/d en enero del 2016 o sea, muy superior al “techo” oficial de 30 MMb/d. El incremento total durante el mes de enero fue 280.000 b/d.

Nadie se atreve a asumir el recorte correspondiente de manera unilateral lo cual desencadena la dinámica endiablada de producir al máximo para compensar parcialmente la erosión de los precios con lo cual la estrategia fundamental pasa a ser la de navegar en la incertidumbre de los mercados internacionales de por si sujetos a variados tipos de enfriamiento.

¿Cuál es la tendencia de fondo de las variaciones de los precios?

Todos estos factores convergen en un deslizamiento trending de los precios los cuales a las 12:30pm (ET) del martes 09.02 mostraban las siguientes cifras:

Brent:

$30,50/b (contratos que vencen el 16.04) para una caída de $2,38 equivalente a 7,24% en relación al día previo.

WTI:

$28,00/b (contratos por vencerse el 16.03) para una caída de $1,69 equivalente a 5,69% en relación al día previo. El final del día lo encuentra en $27,94/b./b

El resultado no puede ser diferente dada una sobreabundancia del suministro en relación al consumo la cual se calcula por lo menos en un excedente de 1.750.000 b/d durante el primer semestre del 2016 lo cual desbordara las instalaciones que acogen los inventarios sobrantes tanto en los EE.UU., principalmente Cushing, Oklahoma, el cual alberga, a fines de enero 2016, reservas 58% mayores que el promedio de los últimos cinco años- como en Europa.

Este indicador será un reflejo muy visible del desequilibrio reinante e impactará la percepción global en cuanto a las tendencias de fondo subyacentes al negocio del hidrocarburo más allá de las volatilidades cuotidianas.

Un directivo de Goldman Sachs explica el proceso:

“Una vez copada la capacidad de almacenaje, los precios tienen que precipitarse por debajo de los costos efectivos dado que hay cancelar la producción casi inmediatamente…No me sorprendería que el mercado vaya por debajo de $20 b/d”.

Ver aquí: el indispensable Informe Mensual Oil Market Report de la IEA

Arabia Saudí cambia de modelo

Arabia Saudí representa el arquetipo del modelo de desarrollo de las naciones petrodependientes. Es el mayor productor de la OPEP y durante décadas ha invertido sus cuantiosos ingresos en gigantescos subsidios a la calidad de vida de su población. Al mismo tiempo ha acumulado reservas internacionales por más de $700 millardos.

Ahora con la abrupta caída de los precios del crudo, sostenida durante los últimos 20 meses, se ve en la urgente necesidad no solo de hacer ajustes en sus gastos públicos sino de reestructurar su modelo fundamental.

¿Tendrá éxito? ¿Lo logrará? En todo caso, la dirección y la magnitud de sus esfuerzos pueden servir de guía para el grupo de petro-naciones que se encuentran en situaciones considerablemente más apremiantes como son los casos de Nigeria, Argelia y Venezuela.

Para decirlo más coloquialmente:

“Si Arabia Saudí está afectada por una gripe, las naciones con mayor índices de petro-dependencia deben estar prontas para ser víctimas del zika”.

Una sencilla consideración numérica nos indica las dimensiones del tablero en que se juega el bienestar de las petro-naciones.

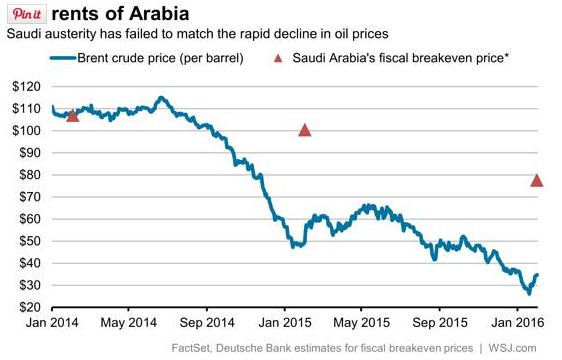

En febrero del 2014 el marcador Brent señalaba un precio de $110/b mientras que el equilibro fiscal saudí (fiscal breakeven price o punto de equilibrio fiscal PEF) se encontraba en el mismo nivel lo cual hacia totalmente viable el modelo de desarrollo emprendido.

Un año después -02.2015- el Brent marcaba $50/b mientras el PEF había sufrido solo un pequeño recorte y registraba $100/b. El ajuste fue mínimo y con toda seguridad reflejo una leve disminución del gasto publico.

Las medidas convencionales tomadas fueron claramente insuficientes y la monarquía decidió autofinanciarse debitando al fondo de las reservas internacionales una suma equivalente al déficit de unos $50/b por los ocho millones de barriles exportados diariamente. O sea, un déficit de por lo menos $400 millones diarios el cual fue cubierto acudiendo al fondo.

Hoy en día -02.2016-, el precio del marcador se encuentra en $33/b y el PEF se sitúa en unos $80/b. El déficit en cuestión mantiene de hecho su valor absoluto de $50/b a pesar de haber reducido el PEF en unos $20/b durante el 2015.

En verdad, el gobierno saudí ha procedido con diligencia en instrumentar un plan de austeridad forzado. No obstante, la brecha entre los ingresos reales por barril y las necesidades fiscales expresadas en esa misma unidad se mantiene casi idéntica.

Esta situación obliga a los administradores del Reino a elaborar una cuádruple estrategia de menor a mayor intensidad de transformación:

1) reducir su gasto publico de manera acelerada:

Efectivamente, en los dos años desde febrero 2014 la nación ha reducido su PEF en $30/b mediante recortes por ejemplo, en las becas completas que hasta ahora han favorecidos a 200.000 estudiantes inscritos en universidades extranjeras de los cuales 60.000 en institutos estadounidenses. Se prevé que serán atendidos solo la mitad de ese contingente lo cual permitiría llevar el Fondo del Rey Abdulá a $3 millardos lo cual es la mitad de la asignación vigente hasta el presupuesto del 2015.

Hay numerosísimas medidas similares orientadas a reducir los gastos pero aun el conjunto de ellas es insuficiente por lo cual Arabia se ve obligada a ejecutar otras estrategias.

2) Entre ellas aquella de utilización más inmediata, es la de recurrir al fondo de reservas internacionales. Arabia mantuvo los parámetros esenciales de su modelo centrado en subsidiar integralmente a sus ciudadanos.

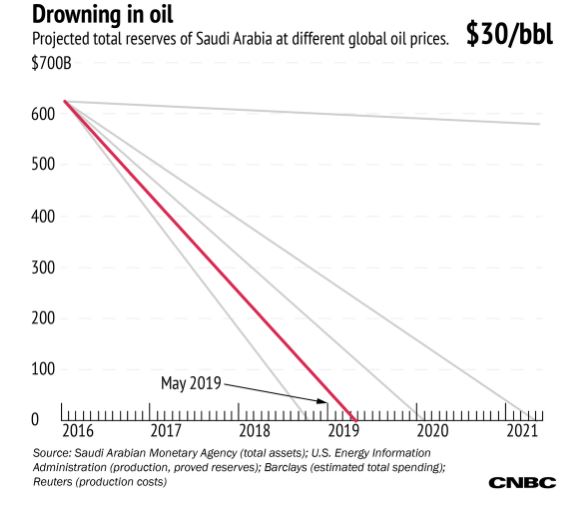

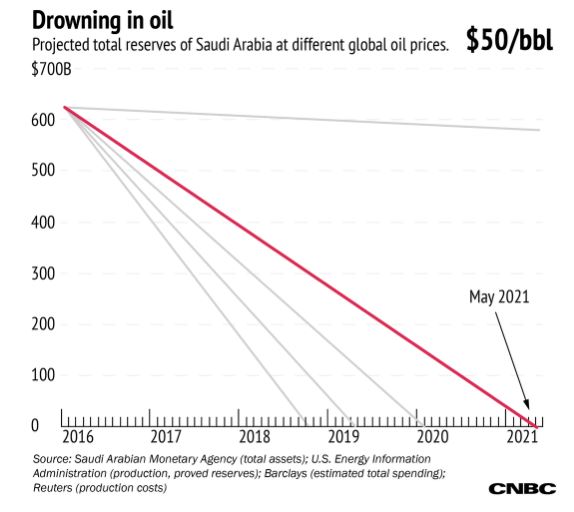

En la coyuntura actual se ha visto obligada a retirar durante el 2015 un centenar de millardos de dólares del fondo de reservas valorado en unos $700 millardos.

Recurrir a la tesorería de la monarquía obliga a una sencilla cuenta aritmética. ¿Al ritmo del retiro actual, por cuánto tiempo puede Arabia Saudí valerse de dicha estrategia?

Si se asume un monto de $620 millardos de reservas saudís y un precio promedio sostenido de $30/b, el fondo se extinguiría en mayo del 12019.

Si asumimos un precio del barril de $40/b -siempre con el volumen actual de exportación- la vida de las joyas de la Corona antes de agotarse se prolongaría hasta febrero del 2020.

En la hipótesis más optimista, centrada en un precio promedio de $50/b, se llegaría hasta mayo del 2021.

Es razonable postular que si el escaneo de dicho futuro “negro” a corto plazo llegara a ser realidad, la monarquía saudí se desintegraría dando lugar a impensables escenarios. Ese es el desvelo que inquieta a los forecasters quienes tienen por oficio ver más allá de la vuelta de la esquina a fin de prevenir, reorientar o mitigar una secuela encadenada de hechos caóticos.

La conclusión operativa lleva a quien se ocupe del tema a diseñar otras estrategias de financiamiento.

3) El marco de fondo queda establecido en el informe del FMI del 09.2015 del cual extraigo el siguiente párrafo:

“Macroeconomic policies. The fiscal deficit is expected to reach 19½ percent of GDP in 2015, and while it will decline in 2016 as one-off spending ends, it will remain high over the medium-term. A gradual but sizeable and sustained fiscal consolidation needs to begin, underpinned by a stronger fiscal framework. Monetary policy settings and the peg to the U.S. dollar remain appropriate for the Saudi economy”.

En una entrevista concedida el 04.01 al the Economist [Ver aquí], el vice-príncipe de la Corona, Mohammed bin Salman y Ministro de Defensa, abrió sorpresivamente la puerta a un aumento del IVA y a la posibilidad de vender internacionalmente acciones en Aramco, la gigantesca empresa propiedad de la Monarquía la cual es detentora de un monopolio absoluto sobre todas las fases de la explotación del hidrocarburo.

La conmoción internacional fue tal que varios comentarios sucesivos intentaron aclarar que se trataba solo de un proyecto que afectaría solo a las instalaciones de las empresas filiales aguas abajo.

Dada la importancia de los criterios expuestos por el Príncipe como referencias validas para otras petro-naciones con un alto índice de dependencia de los precios de su casi único producto de exportación, procedo a copiar algunos párrafos en el ingles del documento original, cortesía de the Economist:

“How will you increase non-oil revenues? Will you introduce VAT? Will you introduce income taxes?”

“There are going to be no income taxes, and no wealth taxes. We’re talking about taxes or fees that are supported by the citizen, including the VAT and the sin tax. They will create good revenues, but not the only revenues. We have many opportunities in mining, we have more than 6% of world reserves of uranium, we have many unutilized assets. We have four million square meters in Mecca alone of unutilized state-owned lands. The value in the market is very high; we have many assets that could be transformed into investment assets. We believe we could reach a point of non-oil revenues reaching $100 billion over the next five years.”

“When will you introduce the VAT?”

“We’ll try to do that by the end of 2016 or 2017, and we’ll try to expedite it.”

“And what will you privatise to raise revenues?”

“Health care, educational sector, some military sectors such as military industries and some state-owned companies. It will decrease some of the pressure that the government has, and some of them may create good profit.”

“Can you imagine selling shares in Saudi Aramco?”

“This is something that is being reviewed, and we believe a decision will be made over the next few months. Personally I’m enthusiastic about this step. I believe it is in the interest of the Saudi market, and it is in the interest of Aramco, and it is for the interest of more transparency, and to counter corruption, if any, that may be circling around Aramco.”

“You have said that one of the challenges is to diversify the Saudi Arabian economy away from oil. What sectors will be priority sectors in that diversification?”

“Mining, subsidy reforms. We have only 20% of those middle classes and lower who benefit from subsidies. We target the 80% and we try to keep the interests of the middle classes and lower; they will generate good revenues. And as I told you there are unutilised assets: expanding religious tourism, like increasing the numbers of tourists and pilgrims to Mecca and Medina will give more value to state-owned lands in both cities.”

“The shift you’re describing: introduction of non-oil tax revenue, reduction of subsidies, move towards private sector employment; it suggests the remaking, in many ways, of the Saudi economy and the Saudi social contract. Won’t that force broader change in what is still a very conservative society?”

“This one thing is not at all related to the other. We have our values: it is important to us, the participation in decision making; it is important to us to have our freedom of expression; it is important to us to have human rights. We have our own factors and values and principles as the Saudi society and we try to make progress according to our own needs. Our situation today is not the same as it was 50 years ago. Fifty years ago we did not even have a legislative body. Today we have women with good representation at the parliament, and women do vote and nominate themselves for elections, and today we are making progress. According to our own needs, according to our own pace, and not as a response to any other model.”

Igor Sechin, presidente de Rosneft, comentó la propuesta de Arabia en términos positivos:

“Ella hará que sus decisiones sean independientes y desvinculadas de la política. Los harán mas responsables”.

Se me ha vuelto habito leer catastróficos presagios en torno a la dinámica de la economía mundial en especial al tema de una burbuja por desinflarse que afectaría a la deuda soberana de las naciones con un alto índice de petro-dependencia o mono-productores de commodities o bienes básicos. En verdad, hay motivos para una urgente preocupación correctiva.

El fuego se puede prender en cualquier lugar de la sabana y arrasar con el resto. Azerbaiyán con reservas de $33 millardos es un buen ejemplo al explorar las condiciones para un préstamo del FMI por $3 millardos y otro del Banco Mundial por $1 millardo. La nación ha iniciado una primera fase exploratoria y en caso de continuar no podrá disponer de los fondos sino entre un año.

4) La estrategia de fondo, aun no desarrollada, es la monetización de las reservas probadas de crudo. Arabia Saudi se ha dado cuenta del riesgo de encontrarse con gigantescas reservadas “varadas” en el sentido que hacia el mediano plazo de varias décadas, el valor, y no únicamente el precio, del crudo puede venirse a menos debido a las regulaciones crecientes en cuanto a los niveles de contaminación globales.

O sea, al margen de otras consideraciones, el valor presente puede ser sensiblemente superior a la prospección años abajo.

Este es un dilema que enfrentan las petro-naciones con mayores reservas incluida, en primer lugar, Venezuela –casi 300 millardos de barriles y muy de cerca Arabia Saudí. Sin embargo, hay que tener en cuenta que el costo de producción de la península es la mitad del nuestro.

Termino esta nota con una reciente consideración que habría que tener en cuenta pues pudiera ser el trasfondo a corto plazo de un desequilibrio de marca mayor el cual apuntaría a un rebalanceo de los precios fuera de la dinámica actual.

«Nos acercamos al final. Creo que la economía mundial caerá en un período inédito de contracción y recesión deflacionista, por lo tanto, todos los mercados del planeta van a derrumbarse debido a que han estado enormemente sobrevalorados como resultado de la emisión masiva de dinero y el flujo de liquidez hacia Wall Street y otros mercados financieros» David Stockman, autor de The Great Deformation. [Ver aquí]